Remates bancarios: qué son, cómo funcionan y qué riesgos debes conocer antes de invertir

Los remates bancarios generan mucho interés como alternativa de inversión inmobiliaria a precios por debajo del mercado. También generan mucha confusión y, en algunos casos, estafas. En esta entrada te explicamos cómo funcionan realmente los remates bancarios, qué tipos existen y qué debes verificar antes de poner un peso.

¿Qué es un remate bancario?

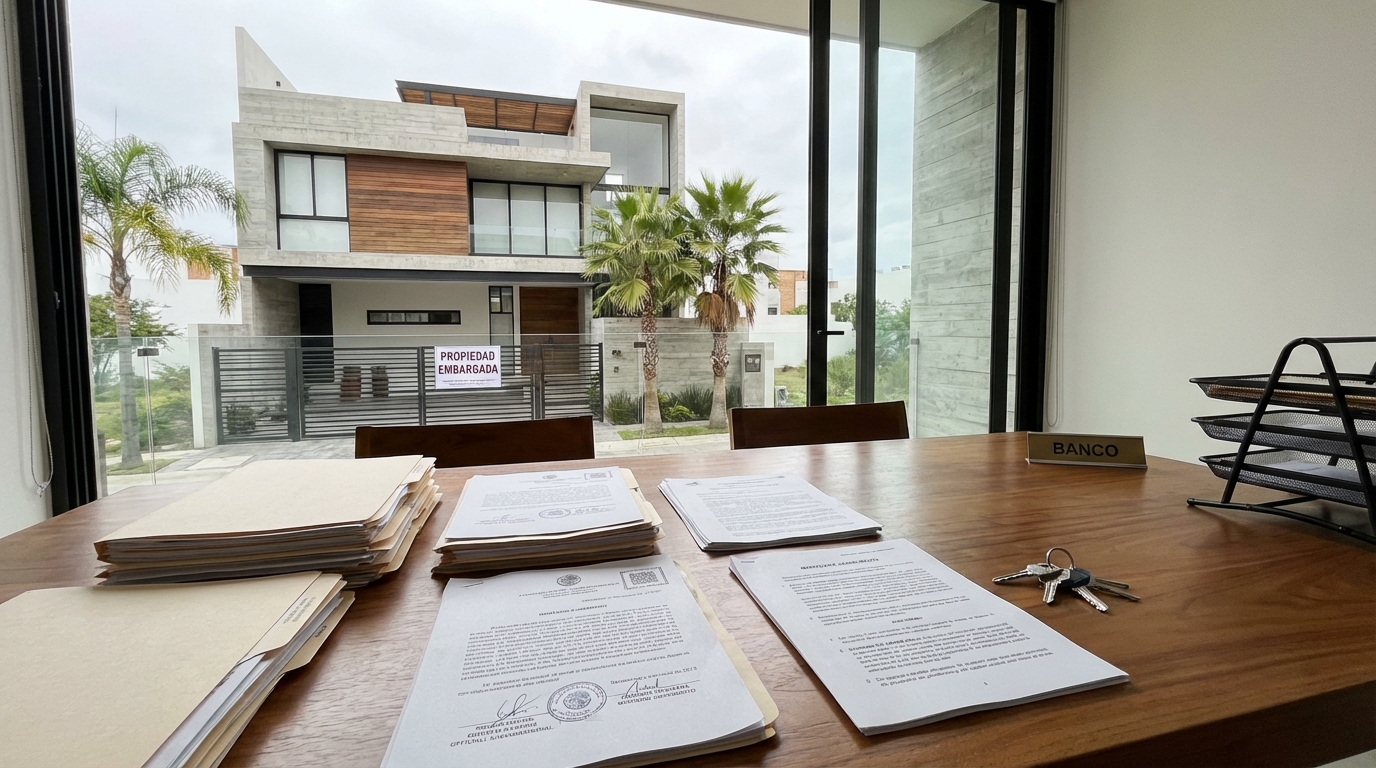

Un remate bancario —también llamado remate hipotecario o inmueble en recuperación bancaria— es una propiedad que el banco recuperó tras el incumplimiento de un crédito hipotecario.

Cuando un deudor deja de pagar su crédito durante un periodo prolongado, el banco puede iniciar un proceso judicial o extrajudicial para recuperar el inmueble que estaba dado en garantía.

El resultado es que el banco queda con una propiedad en su poder —llamada técnicamente “bien adjudicado”— y la ofrece al mercado, generalmente con descuentos significativos respecto al valor comercial.

Dato clave

El banco prefiere recuperar liquidez antes que administrar inmuebles en operaciones de remates bancarios.

Tipos de remates: no todos los remates bancarios son iguales

Existe una diferencia importante entre los tipos de remates que se ofrecen en el mercado. El más seguro es el de bienes ya adjudicados: el banco ya es el dueño legal del inmueble y lo vende directamente.

La transacción es más clara porque el banco tiene el título de propiedad.

La diferencia principal

- Bien adjudicado: el banco ya es dueño legal del inmueble.

- La transacción es más clara porque el banco tiene el título.

- Cesión de derechos litigiosos: se compra el derecho a cobrar en un juicio en curso.

El comprador asume el riesgo del proceso judicial, que puede durar años y puede no resultar en la entrega del inmueble.

Punto de alerta

La cesión de derechos litigiosos requiere comprensión jurídica profunda antes de comprometerse en este tipo de remates bancarios.

El proceso real de los remates bancarios: tiempos y pasos

Cuando un banco recupera un inmueble adjudicado y lo ofrece en venta, el proceso de compra implica verificación del título de propiedad del banco, revisión del estado físico y jurídico del inmueble, negociación del precio, firma del contrato de cesión o compraventa y escrituración ante notario.

El proceso incluye

- Verificación del título de propiedad del banco.

- Revisión del estado físico y jurídico del inmueble.

- Negociación del precio.

- Firma del contrato de cesión o compraventa.

- Escrituración ante notario.

El tiempo de entrega física del inmueble —especialmente si está ocupado por el deudor original— puede variar significativamente. Es uno de los factores que más sorprende a los compradores.

Las estafas más comunes en este mercado de remates bancarios

El mercado de remates bancarios en México tiene un segmento informal de alto riesgo. Algunas señales de alerta incluyen empresas que piden pagos a distintos beneficiarios sin explicar claramente a quién se le paga cada parte.

Señales de alerta

- Pagos en dos exhibiciones a distintos beneficiarios sin explicación clara.

- Cesiones de derechos presentadas como compraventas.

- Promesas de entrega en plazos irrealmente cortos.

- Inmuebles ofertados por personas sin relación directa con el banco.

La regla más simple: si alguien te ofrece un remate bancario, pide ver el título de propiedad del banco sobre ese inmueble.

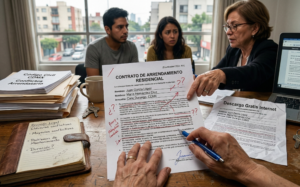

Por qué necesitas un abogado antes de invertir en remates bancarios

Invertir en un remate bancario sin asesoría legal es apostar con información incompleta. Un abogado especializado puede revisar el expediente del juicio, verificar el estado registral del inmueble y evaluar si existen cargas o gravámenes adicionales.

Antes de invertir, es importante conocer la situación jurídica real del inmueble y los riesgos del proceso.

El costo de esa asesoría es una fracción del monto de la inversión y puede evitarte comprar un problema en lugar de una oportunidad.

¿Estás pensando en invertir en un remate bancario?

¿Estás pensando en invertir en un remate bancario?

En Saucedo Abogados te ayudamos a analizar la operación y verificar la situación legal del inmueble antes de tomar una decisión.

También te podría interesar esto

Este artículo tiene fines informativos y no constituye asesoría legal ni asesoría financiera. Antes de cualquier inversión en remates bancarios, consulta con un abogado especializado.

© Saucedo Abogados, S.C. — saucedoabogados.com